Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

La sfarsitul fiecarei luni, toate elementele monetare exprimate in valuta:

- disponibilitati si alte elemente asimilate, cum sunt acreditivele si depozitele bancare;

- creantele si datoriile in valuta;

trebuie evaluate utilizand cursul de schimb valutar, comunicat de BNR si valabil la data incheierii perioadei.

Astfel, reevaluarea nu este o operatiune care poate fi realizata anticipat, fiindca depinde de cursul BNR publicat in ultima zi a lunii.

Daca utilizezi SmartBill Conta si inregistrezi o operatiune in valuta, aplicatia va propune automat cursul de schimb pentru valuta respectiva si va face conversia sumei in lei.

Iata mai jos o vanzare in valuta:

Cursul valutar utilizat pentru evaluarea si prezentarea elementelor in situatiile financiare anuale este cursul de schimb valutar, comunicat de BNR si valabil la data incheierii exercitiului financiar.

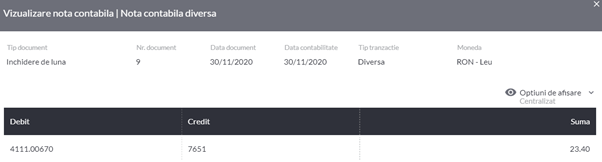

In urma evaluarii la curs vor aparea diferente favorabile sau nefavorabile, care trebuie inregistrate in contabilitate.

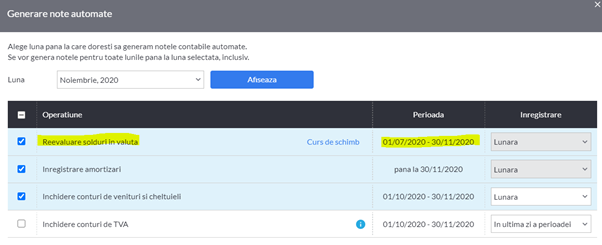

La finalul lunii, aplicatia de contabilitate va include automat soldul contului 4111 in valuta in procesul de reevaluare si va inregistra nota contabila de reevaluare:

Pentru reevaluare, inregistrarea notelor va fi intotdeauna lunara.

In situatia in care in perioada anterioara nu au fost efectuate reevaluari (neexistand tranzactii care sa impuna acest lucru), aplicatia va propune inchiderea intregii perioade pana la ultima luna in care gaseste tranzactii.

Aplicatia va proceda la fel cu toate soldurile in valuta.

Conturile care se vor reevalua sunt:

| 161 | Imprumuturi din emisiuni de obligatiuni |

| 162 | Credite bancare pe termen lung |

| 166 | Datorii care privesc imobilizarile financiare |

| 167 | Alte imprumuturi si datorii asimilate |

| 168 | Dobanzi aferente imprumuturilor si datoriilor asimilate |

| 267 | Creante imobilizate |

| 269 | Varsaminte de efectuat pentru imobilizari financiare |

| 401 | Furnizori |

| 403 | Efecte de platit |

| 404 | Furnizori de imobilizari |

| 405 | Efecte de platit pentru imobilizari |

| 408 | Furnizori – facturi nesosite |

| 411 | Clienti |

| 413 | Efecte de primit de la clienti |

| 418 | Clienti – facturi de intocmit |

| 451 | Decontari intre entitatile afiliate |

| 453 | Decontari privind interesele de participare |

| 455 | Sume datorate actionarilor/asociatilor |

| 456 | Decontari cu actionarii/asociatii privind capitalul |

| 461 | Debitori diversi |

| 462 | Creditori diversi |

| 508 | Alte investitii pe termen scurt si creante asimilate |

| 509 | Varsaminte de efectuat pentru investitiile pe termen scurt |

| 512 | Conturi curente la banci |

| 531 | Casa |

| 541 | Acreditive |

| 542 | Avansuri de trezorerie |

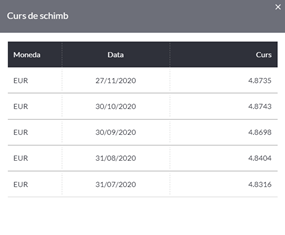

Pentru a vizualiza cursul de schimb la care se va inregistra reevaluarea, in etapa de generare note, poti accesa Curs de schimb, prin care se va deschide o fereastra care continue cursurile folosite pentru reevaluare.

Reevaluarea se face pornind de la cursul documentului, pentru documentele care nu au fost reeevaluate sau de cursul reevaluarii anterioare.

Presupunem ca avem reevaluarea unui cont bancar in valuta.

• Inregistrarea venitului din evaluarea contului curent in valuta :

– diferenta favorabila:

• 5124 Conturi la banci in valuta = 7651 Diferente favorabile de curs valutar legate de elementele monetare exprimate in valuta

– diferenta nefavorabila:

• 6651 Diferente nefavorabile de curs valutar legate de elementele monetare exprimate in valuta = 5124 Conturi la banci in valuta